SITIGEO.COM, la plateforme d'annonces immobilières gratuites, vous explique tout ce que vous devez savoir sur la "garantie" !

Les frais de garantie sont assez peu souvent expliqués aux emprunteurs, ils n’en demeurent pas moins redevables. C'est pourquoi il convient de faire un point sur cette notion afin d'en expliquer la portée. Le prêt immobilier est souvent proposé à un taux bien plus bas que pour un découvert bancaire ou un prêt à la consommation alors qu’il se déroule sur une durée plus longue et que par conséquent son risque d’être impayé demeure plus longtemps.

C’est

tout simplement parce que la banque qui octroi le prêt immobilier dispose d’une

garantie « physique » en contrepartie de son engagement, contrairement

à un découvert bancaire ou à un crédit à la consommation pour lequel elle ne

dispose que de la simple signature de l’emprunteur. Ainsi, l'obtention d'une garantie fait partie des étapes nécessaires pour obtenir un crédit immobilier.

Ainsi

avant de donner son accord définitif de financement et de procéder à l’édition

des offres de prêts, l’établissement bancaire va vouloir vous demander une

garantie. En effet, en sus de l’assurance de prêt, l’établissement bancaire exigera

d’être garantit contre le risque de non-remboursement du prêt, qui jouera dans

le cas d’un défaut de paiement non couvert par l’assurance de prêt.

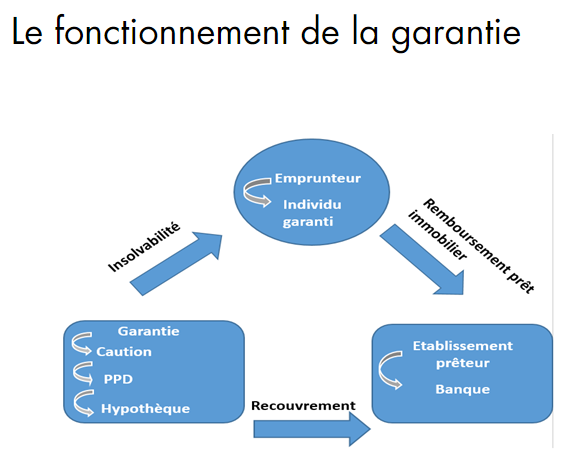

En cas

de défaillance financière et d’insolvabilité de l’emprunteur, la garantie sera

exécutée afin de rembourser le prêt.

Selon

la forme de la garantie qui a été prise cela passera par la vente du bien immobilier,

par la prise en charge à première demande du capital par l’organisme de

cautionnement ou bien encore, très rarement par la récupération du capital

financier qui aurait été nanti en garantie.

Il

existe deux types de garantie, les sûretés réelles et les sûretés personnelles.

Le privilège du prêteur de denier permet

au prêteur d’être prioritaire sur les garanties prises sur le bien immobilier.

De ce fait, si l’emprunteur se retrouve insolvable et que le bien immobilier objet

du prêt immobilier doit être saisi et vendu, le prêteur titulaire du privilège

sera indemnisé en priorité.

Il faut noter que le privilège du prêteur

de denier ne peut être utilisé que lorsque le prêt sert à payer le prix

d’acquisition d’un bien immobilier déjà construit ou d’un terrain. Il ne peut

pas servir à garantir un prêt qui aurait pour objet le financement d’une

construction. Son utilisation est donc limitée à certains cas de figure.

Par exemple, si l’emprunteur finance tous

les frais d’un achat : frais d’agence immobilière, frais de notaire et

qu’il ne fait financer par la banque que la partie « existante » du

bien, il pourra avoir recours à un privilège de prêteur de denier. En revanche,

s’il souhaite financer des travaux, cette partie ne pourra pas être garantie

par le PPD. Il faudra avoir recours à une hypothèque.

Ici aussi, c’est le notaire, qui est l'un des interlocuteurs d'un achat immobilier, qui réalise la

prise de garantie au moment de l’acte authentique. Il fait inscrire au registre

des hypothèques la garantie au profit du créancier.

L'hypothèque va permettre de garantir une

banque qui financerait des frais, des travaux ou un bien non encore construit

telle qu’une vente en l’état futur d’achèvement, ou une construction de maison

individuelle.

Le coût de l’hypothèque est légèrement

plus élevé car il intègre le coût de la publicité foncière.

Dans

les deux cas, au moment où l’emprunteur ne rembourse plus, la banque va faire

valoir en justice sa créance et le tribunal mettra en vente aux enchères

publiques le bien. L’argent collecté lors de cette vente judiciaire sera en

priorité versée à la banque en remboursement de sa créance et le solde reviendra

au débiteur.

Dans

les formalités effectuées par le notaire lors d’une vente immobilière, il y a

la consultation du registre des hypothèques. S’il reste une créance auprès

d’une banque, il devra effectuer un séquestre du montant équivalent à la

créance qu’il se sera au préalable engagé à rembourser à la banque avec le prix

de vente. Il aura ainsi obtenu la mainlevée de l’hypothèque. En effet, il faut

rappeler qu’en France, il est impossible de vendre un bien grevé d’une

hypothèque. C’est aussi l’assurance pour le prêteur, d’être remboursé dès

qu’une vente a lieu.

On

peut comprendre ainsi que ce type de garantie, plébiscité pourtant

Outre-Manche, n’est pas le cas de figure préféré des banques françaises. En

effet, dans son exécution, il peut se passer de longs mois, avec la difficulté

d’expulser de son logement le débiteur qui dispose de nombreux recours. Sans

compter la mauvaise publicité….

Les

banques ont donc décidé depuis une vingtaine d’année d’avoir le plus souvent

recours à des sociétés de cautionnement, qui constituent des sûretés

personnelles.

Il s’agit d’un engagement pris par un

organisme financier spécialisé qui a pour objet de se porter garant du

remboursement de l’emprunteur auprès de la banque prêteuse.

Ainsi, si l’emprunteur est financièrement

défaillant, la société de caution paie à sa place. La société de caution se

retournera ensuite vers l’emprunteur pour obtenir remboursement (des pénalités

seront bien évidemment appliquées). Parmi ces organismes de caution, on trouve Crédit Logement qui est utilisé

par la BNP, le LCL, le CIC ou encore la Société Générale. La Caisse d’Epargne

et la Banque populaire quant à eux utilisent la SACCEF

et Crédit Agricole la CAMCA.

Les fonctionnaires et employés

d’établissements publics peuvent eux avoir recours à des sociétés de

cautionnement qui leur sont dédiées. La plus connue est la CASDEN.

Mais d’autres organismes existent telles que la MNH

pour le personnel hospitalier ou MNT

pour les militaires.

Ces organismes de cautionnement qui sont

des fonds mutuels de garantie vont étudier le dossier de prêt immobilier selon

des critères relatifs à l’emprunteur et au crédit demandé. A la suite de cette

analyse du dossier de prêt, il décide de cautionner le prêt.

Ils ont une approche différente dans

l’étude du risque, car au-delà du bien financé, ils s’attachent à vérifier la

capacité à rembourser de l’emprunteur. Ainsi, une absence d’apport, d’épargne

après achat, une ancienneté professionnelle trop faible, surtout pour un chef

d’entreprise sera rédhibitoire.

La caution est la forme de garantie la

plus utilisée en France actuellement.

En

conclusion, les banques et établissements de crédit préfèrent largement une

caution à une hypothèque ou à un privilège de prêteur de denier. En effet,

lorsqu’elles doivent faire jouer une caution, elles sont généralement

remboursées du capital sous 3 mois après le début du sinistre contrairement à

la réalisation d’une hypothèque qui peut durer de longs mois voire même des

années et qui sera en plus soumis au tempo et aux aléas de la justice.

Par

ailleurs, avec une caution, elles n’auront comptablement pas à passer de

provision contrairement à une garantie réelle où elles devront déprécier la

totalité de leur créance durant tout le temps que va durer la procédure.

Pour

l’emprunteur, c’est aussi un gage de rapidité, puisque un accord de la société

de cautionnement entraîne quasi automatiquement un accord de la banque. La

banque ne prenant quasiment plus de risque, puisqu’elle l’a externalisé à un

organisme tiers.

Par

ailleurs, outre son coût plus attractif qu’une hypothèque ou un privilège de

prêteur de denier, la caution permet de transférer le prêt vers un nouvel

achat.

Le coût de la caution comprend une

commission ou frais de dossier et un versement à un fonds mutuel de garantie,

ce dernier peut éventuellement être partiellement restitué après

remboursement intégral du prêt selon l’organisme.

C’est la solution la moins onéreuse et la

plus utilisée en France, car elle présente peu de risque, mais elle est bien

souvent réservée aux bons dossiers. La caution s’élève en principe à

environ 1.20% de la somme du prêt immobilier.

Les organismes de cautionnement réservés

aux fonctionnaires et employés des établissements publics proposent des

cautionnements à tout petit prix avec des droits fixes de 400 € pour la CASDEN

dans la plupart des cas. La seule limite est le nombre de banques partenaires qui

est très faible (Banque Populaire principalement). Il faut donc que la banque

soit bien placée en taux.

Et en cas de remboursement du prêt avant son échéance ou de revente du bien avant la fin du crédit, l’emprunteur n’a pas de frais supplémentaires à payer, contrairement à l’hypothèque où des frais de mainlevée s’appliquent dans ce cas de figure.

Cette technique est moins avantageuse que

la caution, mais moins onéreuse que l’hypothèque, puisqu’il n’y a pas de taxe

de publicité foncière.

Les frais d’inscription au privilège du

prêteur de denier sont dégressifs. En général, ils s’élèvent entre 0.50% et 1%

du montant du crédit immobilier.

C’est la technique de garantie la plus

onéreuse (environ 2% du montant emprunté), qui reste souvent la seule solution

pour les dossiers les moins solides financièrement. En France, cette technique

de garantie est considérée comme archaïque et les banques ne sont plus

enthousiastes à l’idée de la pratiquer. D’autant plus que ce sont des prêts

basés sur ce type de garantie qui ont été à l’origine de la crise des subprimes

aux Etats-Unis.

En outre, si vous souhaitez revendre votre

bien avant la fin du crédit, il faudra également payer les frais de main levée

de l’hypothèque.

Vous payez donc une certaine somme à la

mise en place de l’hypothèque, mais également lors de la revente du bien si le

prêt n’a pas été totalement remboursé à ce moment-là. Sans compter que

l’hypothèque entraîne de nombreux autres frais : taxe de publicité

foncière, droits de timbre, émolument du notaire,… .

Ce n’est donc pas la solution à privilégier, mais rappelons que dans certains cas, elle restera la seule solution.

Attention,

il ne faut pas confondre garantie de prêt immobilier et assurance de prêt immobilier.

Bien

que l’assurance de prêt et la garantie aient toute deux comme fonction de

prendre le relais de l’emprunteur dans le remboursement du prêt si ce dernier

ne peut plus y subvenir, il ne faut pas pour autant les confondre. En effet,

bien qu’elles œuvrent pour une cause commune, elles n’interviendront pas dans

les mêmes cas de figure :

L’une

ne remplace pas l’autre : la garantie comme l’assurance de prêt sont

exigées par les établissements bancaires pour l’obtention d’un prêt immobilier.

Sans ces dernières

l’obtention d’un prêt sera très difficile, voire quasiment impossible. Ce sont

devenu de réelles exigences pour les établissements prêteurs sur lesquelles ils

ne sont pas prêts à transiger.

Pour un résumé sur les frais de garantie, n'hésitez pas à visionner la vidéo de notre partenaire : le courtier Ashler&Manson.

Réaliser vos simulations et déposer votre dossier en ligne afin d'obtenir les meilleurs taux de credit.

Angélique Voisin, passionnée de littérature et titulaire d'un master 2 en gestion de patrimoine privé, est l'auteur de nombreux articles sur le blog de SITIGEO. Courtier chez Ashler & Manson, elle est spécialisée dans l'univers de l'achat immobilier à crédit.

Les lecteurs du journal régional Sud Ouest connaissent bien le nom de Guillemette Bardinet. Pendant près de 15 ans elle y a assuré la rubrique Dans La Maison de, un concept qu'elle a créé pour décrire le rapport affectif qu’une personnalité bordelaise entretenait av...

Dans sa volonté de rendre les questions, en lien avec l'immobilier, simples, claires, précises et à la portée de tous, les experts de Sitigeo.com, plate-forme innovante d'annonces immobilières gratuites géolocalisée entre particuliers et Ashler & Manson, courtier en pr...

Les experts de SITIGEO.COM vous proposent une série d’articles consacrée à la location immobilière dans son GUIDE DE LA LOCATION. Dans ce dossier consacré spécifiquement à la location, vous retrouverez ainsi quatre articles dédiés à différents thèmes de la location immo...